話す人)

大村 哲史

A SEED JAPAN 理事 株式会社 YUIDEA CSR担当

(聴く人)

鈴嶋克太

A SEED JAPAN事務局 ESGウォッチプロジェクト担当

エコ貯金プロジェクトを知ってますか?

大村:今でこそ、ESG投資やサスティナブルファイナンスなどが話題になっていますけれど、2000年頃には、まだ全然話にもなっていなくて、僕じゃなくて、僕のアシードの先輩たちが作り上げてきた話をしています。今日は、エコ貯金プロジェクトからESGウォッチプロジェクトにつながるような話をしていこうと思います。

エコ貯金プロジェクトは「私たちの預貯金の行き先を考えたことはありますか?」と問いかけてきました。預貯金というのは、預金はゆうちょ、貯金は銀行のことですよ。

そもそも、皆さん、自分の口座を預ける銀行ってどう選んでますか?

Aさん:M銀行です。親が使ってて。

大村:メガバンクですね。親と同じ、なるほど。自宅に近いから、というのもあります。また、バイト先がこの銀行じゃないとだめ、みたいなこともたまにあって、僕も居酒屋でバイトした時に決められた銀行がたまたま親も同じで、そのまま使っていた、というのがあります。

ゆうちょ、という人もかなり多いです。でも、皆さんぐらいの世代になるとネットで、アプリでという世代ですから、システムが使いやすいとかUIがいいとかで選ぶでしょうし、変な名前も知らないようなところだとお金なくなっちゃうんじゃないの?とかで、健全性で選ぶ人も多いでしょうね。

だいたいみんな、ゆうちょかメガバンク、「みずほ、三井住友、UFJ」を利用している人が圧倒的です。それで、最初の質問に戻ってきます。「預貯金の行き先を考えたことはありますか?」です。

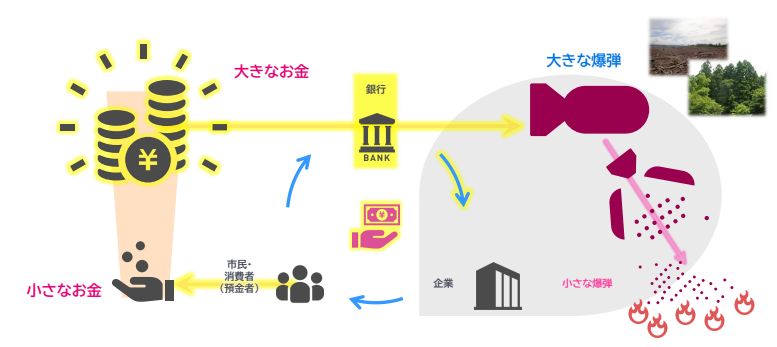

皆さんから見たら、お金を預ける、あるいは下ろして使う、そういうことですが、銀行側から考えたことはあるでしょうか?皆さんのお金は基本的には企業に行くのです。ゆうちょはちょっと特殊ですが、銀行は日本中の人々や企業からもお金を集めて、そうすると結構な額のお金になるわけですが、そのお金をさらに企業に貸し出すことで成り立つのです。銀行が預かったお金には利息をつけて返さなければなりません。そのまま利息だけつけて返したら、銀行は儲からないじゃないですか。だからさらに誰かに貸して利息、つまり融資利息をもらうことで銀行は儲かっているのですね。

皆さんは銀行にお金を預けて、たまに下ろして、雀の涙ほどの利息を受け取るくらいしか考えたことないと思います。私も学生時代はそうでした。よく考えたら、回り回って企業に行き着きます。この「企業」というのが今まさにESGウォッチプロジェクトで考えてもらっているように、いろんなものがあるのです。見方によっては「良くないこと」をしている企業もあります。

皆さんの預貯金は小さいかもしれません。でも、集まったら大きなお金になりますよね。それがどこに行くのか。

ちょっと怖い話をします。

例えば、武器を作る企業があります。この皆さんの大きなお金がそういう企業に流れるとしたら、それは大きな爆弾になるのです。今、ウクライナ危機の中で使っちゃいけない「クラスター爆弾」というのが使われている、と最近新聞などでもよく出てきます。クラスター爆弾というのは大きな爆弾が空中で小さな爆弾になって降ってくるものです。爆弾に使っていいとか悪いとかあるわけないのですが、これは戦闘員も非戦闘員も関係なく傷つけますし、不発弾になって地上に落ちたものを子どもが踏んで爆発して足が無くなっちゃう、ということがあるのです。なので、この爆弾は「非人道的兵器」と呼ばれているのです。

皆さんの預貯金が爆弾になって降ってくる、そんなことがあっていいのでしょうか?

実はエコ貯金プロジェクトの活動を始める前は、三井住友やUFJやみずほ銀行というメガバンクが世界の企業にも融資していて、その中に兵器を作っているような企業も入っていました。それって、本当に大変なことで、自分たちが何も知らずに預けていたお金が回り回って、爆弾を作っている企業に流れていた、ということなのです。それを「やめてくれ」と活動したのがアシードジャパンのエコ貯金プロジェクトやいくつかのNPO、NGOたちでした。

その結果、銀行は「もう非人道的兵器を作る企業には融資しません」という宣言を出すようになりました。これはアシードジャパンの過去のプロジェクトですが、実際に市民の提言が伝わって「クラスター爆弾は良くないよね、そんなところにお金貸しちゃいけないよね」という話がプレッシャーになって、お金を貸してもらえなければその企業は衰退するわけで、じゃ、その爆弾作るのやめよう、という方向になっていく。

だから、私たち預金者がどの銀行を使うか、ということを考えなくちゃいけない、というのが「エコ貯金プロジェクト」でした。イベントにブースを出して、「エコ貯金宣言」というのを集めて、銀行に対してメッセージを書いてもらったりして、このまま融資先を変えないなら、預け先を変えちゃいますよ、という宣言を出したのです。それがもう、1兆円くらいまで膨らんで、話題になりました。冊子を作ったりチラシを作ったり、ノベルティとしてシールを配るとか、やりましたね。キャッチコピーは「口座を変えれば世界が変わる」でした。

このプロジェクトは終わって、アシードジャパンはこの活動から離れましたけど、今は「フェアファイナンスガイド」というウェブサイトがあります。これはアシードともつながりの深いアジア太平洋資料センターさんやJACESさん、いくつかのNPOがやっていますが、銀行を社会性によって格付けする取り組みです。

日本の銀行は海外に比べるとまだまだ点数は低いのですが、少しずつ上がってはきています。

長生きは大変?私たちのお金と時代の変化

大村:じゃ、ここで時代に沿って金融商品のキホンを見ていこうと思います。今、よく耳にしますが、「少子高齢化」、すごいですよね。皆さんはまだ20歳くらいですか?(皆、うなずく)

今日本人の平均寿命は何歳か知ってますか?

Bさん:80歳くらいですか?

大村:惜しい!2022年に厚生労働省が発表した平均寿命は、男性が81.05歳、女性が87.09歳でした。ではもう一つ質問です。1955年時点の日本人の平均寿命は何歳だったかわかりますか?

Cさん:延びているはずなので、75歳くらい?

大村さん:ありがとうございます。実は男性は63.60歳、女性は67.75歳。1955年から2022年の66年間で、男性は約17歳、女性は約18歳寿命が延びています。

Aさん:思ったより増えててびっくりです。

大村さん:皆さんが20歳だとして、平均寿命の81歳や87歳まで残り60年くらいあるわけです。それを「あと60年も生きられる」と素敵に考えることができたら一番なのですが、悲しいことに「生きなきゃいけないんだ。働かなきゃいけないんだ」とか「その間のお金をなんとかしなくちゃ」という「長生きリスク」という言葉があるのですね。このまま少子高齢化が進むと2015年までは約3人で一人の老人を抱えていたのに、2065年、って皆さん何歳ですか?60歳くらいかな?その頃には、こうやって1.3人で一人のお爺さんを抱えなくちゃいけなくなって、もう、崩れちゃっていますよね。

Bさん:そうか、私たち世代が頑張らないといけないんですね…

大村さん:長く生きられる分、お金も必要になりますよね。社会全体の高齢化が進み、その人たちを支えるためのお金が増え、現役世代の税負担が増すとも言われてます。年金も制度が破綻するのではないかという不安も唱えられています。

Cさん:今も余裕があるわけではないのに…将来も大変そうです。

大村:現役世代が減るという中でお金のことを考えると、そう、今まで日本は「デフレ」が進んでいました。モノやサービスの値段が下がること、ですね。でも、最近はインフレ懸念がある、というか、それはメリット、デメリットがあるのですが、例えば、身近なもの、スタバのコーヒーとかは1994年は619円だったものが2019年には710円、と100円近く上がっています。

Bさん:100円近く上がってるんですか!

大村:こんなふうに物やサービスの値段が上がるのがインフレーション。

お金がたくさん貰えることを「儲かるじゃん」ということでインフレの方が景気が良くなっているのか、と思われますが、今は景気は悪いのに物価だけ上がるスタグフレーションになっているんですね。

例えば、エネルギー関連でFIT制度(*1)などもあって、光熱費は上がってますよね。バイト先の給料そんなに簡単に上げてくれないのに、光熱費だけが上がっちゃう。一人暮らししてるときって光熱費辛いよね、親の仕送りだけでどうやって生活する?みたいなことになっちゃう。

(*1)FIT制度:再生可能エネルギー(再エネ)電 気の固定価格買取制度。政府が定めた一定の価格(調達価格)で、一定の期間にわたって再エネ電気を必ず買い取ることを保証するしくみ。

Cさん:だんだん不安になってきました…

大村:もう少し、怖い話をします。皆さんは今、預金金利がどれくらいだか、分かっていますか?僕も大学生のときは全然意識してませんでした。たまに通帳見て、ああ、利息って年に一回か、とか。それも、1円とか2円とかしか入ってないのがポイントで、今、普通預金の金利、って2022年3月末で0.003%ですよ。全然お金増えないじゃん。

それで、ATMの手数料っていくらですか?コンビニで下ろして、210円とか105円とか取られたら、実質個人版のマイナス金利、ということなのです。

1990年のゆうちょ、って定額貯金8%とかですよ。1年で7%だと9年で倍になりますよ、とか。だから、これは「怖い話」なのです。敢えて、皆さんを脅かしているのです。

Cさん:どうしたらいいんでしょう?

(その2へ続く)

大村 哲史

A SEED JAPAN 理事 株式会社 YUIDEA CSR担当

まゆっち