気候変動関連株主提案と投資家の議決権行使について鈴木 康子さん(特定非営利活動法人 気候ネットワーク プログラム・コーディネーター)にご登壇いただいた連続セミナーよりお届けします。

気候変動に対する世界と日本の意識の違い

(鈴木さん)気候ネットワークは1998年に設立して、温暖化防止のために活動しているNGOです。気候変動は今、本当に喫緊の問題で、非常に厳しい状態になってきています。その課題解決のために幅広い活動をしている団体です。 世界で進む気候変動に対する取り組みとして、キーワードとしているのが、「パリ協定1.5℃目標」「2050年ネットゼロ」です。

2021年に「グラスゴー気候合意」がありましたが、ここで「非効率な石炭火力に対する補助金は段階的に廃止しましょう」と明記されました。 その後の昨年のG7サミットの合意では、1.5℃目標の達成に向けて具体的な行動をとることが明記されています。この中で、GHG(*1)の排出量を2019年比で2030年までに43%、2035年までに60%削減するという合意がありました。

(*1)GHG:Greenhouse Gasを略した環境用語で、温室効果ガスのこと

その合意の中で用いられている「fully」という言葉を、日本の役所は「太宗」、つまり「大部分」という意味に訳していますが、果たして「(電力部門の)全部を脱炭素化しなさい」なのか「大部分を脱炭素化しなさい」なのか、が重要な論点になっています。「化石燃料の縮小は加速させましょう」ということは約束されました。その中で、天然ガスについては日本やアジア諸国では、「石炭を止めるのであれば、その代替エネルギーとしてガスの利用は、一定の期間は仕方がない」という議論になっています。なので、ガス部門に関する公的支援は容認されているというのが実態です。

水素アンモニアに関しては、「1.5℃目標を達成する経路と整合する場合は良い」という条件が部分的に入っているのですが、これを日本の政府がどう解釈するのか。その解釈の仕方が、世界と若干ズレているのではないかということが問題になっています。こういった合意が今の気候変動に対する世界・G7の取り組みの状況です。

株主提案で問題が解決できる?

株主提案とは、「株主が企業に対して物申して、何かを変えてもらう」というものです。

気候変動対策を強化してもらうにはどうしたらいいのか?私たちがずっとやってきたのは、企業に対して「今のままじゃまずいですよ」という状況を直接お話すること。「対策の遅れは、対外的な評価にも影響しますよ」ということもお伝えして、それでも駄目な場合はダイベストメント、要は、融資を止めてしまおう、ということを進めます。銀行の資金を引き揚げてしまおう、というキャンペーンをやっているNGOもあります。ただ、引き揚げるばっかり、あるいは文句言ってばっかりではしょうがない場合もあるから、エンゲージメント(「良い取り組みを進めてください」という話をすること)を具体的に進めています。

「株主提案」はそんなエンゲージメントの一つの策です。私たちは株主となって、上場企業に対して「気候変動対策を強化する行動」を強化するように求める意見を提出する、ということをやっています。株主は、会社の株を購入して資金を提供している。だから、会社がやっていることに対して、「自分たちが資金を提供してるんだから、こういった方向で経営を進めてほしい」と直接言うことができます。会社の利益を受ける立場でもあるので、「会社を良くするため、会社の方針転換に繋がる具体的な行動指針を明確に示す」ということが求められます。ですから、株主提案では、実施までの道筋を明確に定義することが大切です。漠然としたもの、もしくは抽象的なものでは、株主提案としては成り立たないし、議論になりません。

もう一つ、会社に対して行動を求めることができる立場にあるのが「資産運用会社」です。そういう企業が大量の株を持っているので、発言権・力としては非常に大きくなります。NGOがいくら言っても聞き入れてくれないことも、資産運用会社が言えば聞いてくれる。そういう現実はあります。

一方、株主は「議決権行使」をすることができます。会社や株主が出した提案・議案に対して、良し悪しを判断して表明する権利です。当然、資産運用会社も持っています。私たちNGOに対する提案に、賛成するか反対するか。賛成が多ければ、会社に対して、「その提案内容に沿って動きなさい」、と言えます。

私たちが株主提案のターゲットとしているのは、CO2の排出が大きな企業です。電力会社、あとは化石燃料関連事業者ですが、そこにはサプライチェーン(石油とか石炭、ガスの購入・輸送・販売等)上の事業者も含まれます。そして、もう一つが、そういった電力会社もしくは化石燃料関連事業者に対して影響力のある会社、すなわち金融機関・銀行です。

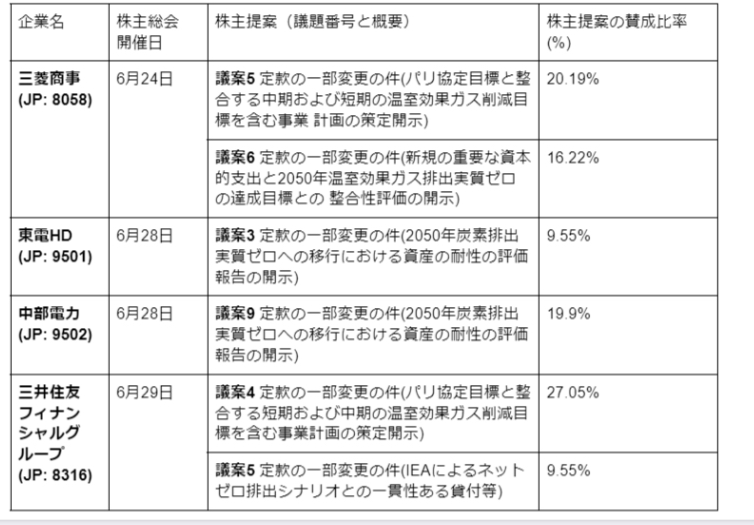

実際、日本の3メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行)の投融資額は非常に大きいのです。気候ネットワークのこれまでの株主提案は、まず、みずほフィナンシャルグループに、次に三菱UFJ、3年目にSMBCに対して行なってきました。年々、活動の幅を広げてきたわけですが、三菱商事はガスパイプラインに関与していることで、活動の対象としました。東京電力(TEPCO)と中部電力は、JERAの親会社であることが主な理由です。

JERA(*2)は日本で一番大きな電力会社ですが、JERA自体は上場していないので、株を公開していません。その50%ずつ株を持っている親会社であるTEPCOと中部電力に対して、子会社であるJERAをちゃんと監督してください、と言っています。

(*2)株式会社JERA(ジェラ):エネルギー事業を営む日本の株式会社。東京電力フュエル&パワーと中部電力との合弁で、日本国内の火力発電・ガス事業が中心である。

これが2022年の株主提案の結果ですが、賛成率はどこも20%前後です。

東電に対する提案の賛成率が9.55%と低く見えますが、実は東電は、福島の原発事故の後、政府が半分株を持っていますので、機関投資家・株主が保有できるのは、そもそも半分しかありません。政府は当然私たちNGOの提案に賛成はしてくれないので、それを考えれば9.55%と言いながら、20%近くの株主が私たちに同意しているとも考えられます。「可決もされないのに、何でこんなことをやってるんだ」とメディアの方にもよく聞かれますが、私たちは何を目指しているのでしょうか?

私たちは、あくまでも「エンゲージメントツール」として株主提案を行っています。ですから、「賛成を3分の2を取って定款変更する」ことが最終目的ではありません。会社の方針として、経営の見直しとリスクの評価を促すことによって、気候変動対策を強化していくことが、一番の狙いです。

意識は高まっているのですが、抜け穴もあります。例えば石炭火力。「新規の石炭火力には投資・融資しません」と銀行は言いますが、その「新規」は何をもって「新規」と言っているのか、というところです。

海外の大手銀行では、まだ建設が始まっていない事業を「新規」と見ています。ところが日本の銀行は、計画がもうできていて、たとえば、日本と東南アジアの国がMOU(覚書)を締結している。もしくは、企業同士がもう話をつけているという場合であれば、「新規」とは見なさないと考えています。そうすると、結局お金は動いてしまいます。私たちは「この抜け穴を無くしましょう」という話をしています。

他にも日本の銀行の現行の方針では、「既存の石炭火力発電の拡張には融資してOK」となってしまっています。本来、古いものを止めなきゃいけないのに、「止める代わりに新しい設備をつけて高効率化させる」、そういうところにはお金を出すのです。これは、結局、石炭火力の削減になりません。各銀行は2040年までに与信残高(*3)をゼロにする、ということで動いていますが、私たちは「先進国としては35年までに前倒しでゼロにせよ」と訴えています。

(*3)与信残高:取引先相手の経営体制を見極めてどの程度までなら取引しても大丈夫かを見極めたうえで、信用を与えて投資した金額のこと

資産運用会社に議決権行使を促すことも

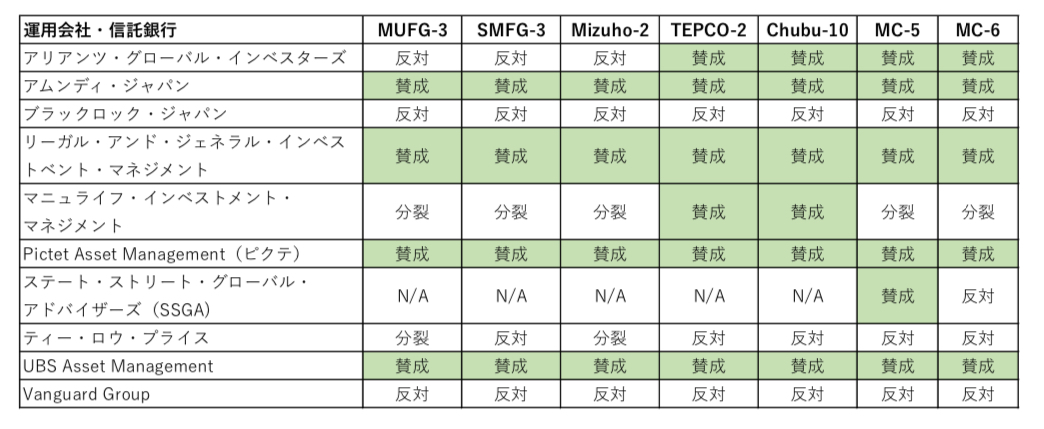

私たちの提案に対して、資産運用会社が議決権行使しているわけですが、各社がどういった反応をしたかというのが、この表です。アセットマネジメントOneのように比較的多くに賛成してくれるところもありますし、もう完全に反対というところもあります。

株主提案を出し始めた頃に比べると、「定款変更を求める提案に対して反対」という運用会社は減りましたが、ターゲットとする電力会社、メガバンク、商社が自ら目標を掲げるようになったことで、「目標を掲げているから、大丈夫」と満足してしまっている運用会社が多い、というのが現状です。

また、電力会社に関しては、私たちの提案内容をきっちり実行しようとすると、「日本の電力の安定供給」という、電力会社が担っている最も重要な役割に影響するのではないか?ということを懸念して「反対」と言っている運用会社が多いのです。

比較・参考までに、海外の資産運用会社がどのような票を投じているかをまとめた表もご覧ください。一見して「賛成」が多いということはおわかりいただけるかと思います。全部「賛成」もあります。

脱炭素に遅れることのリスク

こういった脱炭素・気候変動対策の遅れが続いたり、そもそも企業がネットゼロ経路に不整合であることにはどういうリスクがあると思いますか?

金融機関にとっては「まだ、そんな事業にお金を出している」という現状に対して、レピュテーション、つまり「評価」が下がるというリスクがあります。

電力会社に関しては「脱炭素に向けた行動がスピードと具体性に欠ける」ということが、日本の将来に大きく関わる問題である、と考えています。脱炭素・2050年ネットゼロは「できなくても良いよ」と言って済ませるような話ではありません。もう1.5℃目標や石炭火力全廃は国際的な合意となっていますから、どうやって達成するのかを本当に詰めていかなければなりません。具体的な計画策定が求められている、ということです。

商社は、日本国内でもっと再エネのビジネスを進めることで、ビジネスチャンスをつかむべきだと思っています。それを遅らせれば遅らせるほど、どんどん海外からの投資が入ることによって日本での事業チャンスを失ってしまいます。

それから、アジア諸国を含め、国外の事業の座礁資産化のリスクがあります。例えば、ベトナムやインドネシアが「自分たちは国策としてもう再エネに全部シフトします。石炭火力止めます。」という状況になったとしたら、それまで化石燃料を使ったエネルギー生産に投資した分は返ってこないということも起こり得るのです。

日本のGX政策では、「エネルギーの安定供給を支えるために石炭火力もしばらくは使って良い。その代わり、アンモニア水素を使って排出量を削減していきましょう。ガス火力もとりあえず使っても良い」と言っています。なので、事業者は、座礁資産化しないと思っているのではないでしょうか。

「世界の他の国では確実に座礁資産化するリスクがどんどん高まっている」という話を、株主提案として伝えていくことによって、企業側は、私たちの話には何かのメリットがあるんじゃないか、と思ってもらえるかもしれない。ということで、それぞれの企業のリスクを分析して指摘しています。

最後に、株主提案を行うNGOとして「今後何を目指していくか」そして「近年の株主提案の傾向」をお伝えしておきます。

【今後何を目指していくか】

・国内外における化石燃料事業からのフェーズアウトを加速させる(水素やアンモニアの発電利用も含めて)

・再エネ促進(特に電力会社の再エネへのシフトを加速させる)

・科学的かつ信頼できるシナリオに沿った脱炭素を進める

・企業の経営判断に、科学に基づく決断を取り込むことを求めていく

・提案が賛成少数で否決されても、経営層の意識を変えるきっかけになる

<期待>

・企業自体が、気候変動対策の重要性を認識し、迅速に行動すること

・機関投資家/株主が企業の気候変動対策に関心を持つようになり、より一層の対策あるいは情報開示を求めるようになること

【近年の株主提案の傾向】

・環境(ESG)に関する提案は2021年から2022年に急増し、この傾向は継続している。環境に関する提案が増えた一因としては、気候関連の提案が増えていること。

*環境関連の中でも、プラスチック汚染に関する提案は支持率が高い。

・株主提案の環境系提案数が年々増加する一方で、株主・機関投資家による平均賛成比率は2021年をピークに低下傾向にある。その理由は、より多くの提案が提出されたことによる影響と、それに対して、企業が一定の取組みを行ってきたことに対して投資家から評価がなされているということである。

・議決権行使助言会社や投資家が、日本企業の気候変動対策への監視を強めている。

・大手議決権行使助言会社(インスティテューショナル・シェアホルダー・サービシーズ(ISS)やグラスルイス)が助言方針を改定した。例えば、気候変動に関する情報開示が不十分な企業に対し、その責任を負うべき取締役の選任案に「反対」することを株主・機関投資家に推奨している。

・ここ数年、投資商品を売るために持続可能性を過剰にアピールする「グリーンウォッシュ」が話題になっている。国によって規制を強化しており、訴訟になることもある。

*「グリーンウォッシュに該当する/批判される可能性があることは、やるな」という株主提案が、今後出てくるのではないかと推測される。

・新たな焦点は「公正な移行」を進めることに関する提案である。

一番重要なことは「1.5℃目標に整合しているか?」というところです。今日はありがとうございました。

【プレスリリース】日本企業の気候変動対策の強化を求めた株主提案の議決権行使結果(2024年1月22日)

https://kikonet.org/content/33563

鈴木康子(すずき やすこ)氏のプロフィール

認定NPO法人気候ネットワーク東京事務所

横浜出身・在住。主に外資系企業での勤務を経て、2015年4月より気候ネットワークに参加。コミュニケーション、国際分野をテーマとする。